Karuzela „kiełbasy finansowej” oferowana przez wszystkie partie ruszyła w skutek rosnących stóp procentowych, które powodują wzrost rat kredytów hipotecznych płaconych przez Polaków. Problem w tym, że niestety ta wspaniała rzekomo „kiełbasa finansowa” ładnie pachnieć nie będzie i nie wróży niczego dobrego na przyszłość dla naszego kraju. Ekonomia to bowiem nauka szczera i uczciwa, odporna na populizm, którą wreszcie powinniśmy zrozumieć zanim zachwycimy się kolejnymi hasełkami.

Nie ma darmowych obiadów – Inflację można zwalczyć tylko ograniczając ilość pieniądza na rynku

Od przeciętnego Kowalskiego trudno wymagać znajomości podstawowych praw ekonomii. To tak jak od ekonomisty wymagać znajomości przeprowadzania operacji na otwartym sercu, przeprowadzania eksperymentów w laboratorium chemicznym czy latania samolotem załadowanym pasażerami. Wiadomo, że skończyło by się to katastrofą. Nikt na takie zabawy z ekonomistą by się nie zdecydował. Dlaczego więc politycy i obywatele w demokracji decydują się na zabawy w nauce ekonomii? Trudno racjonalnie na to odpowiedzieć.

Rządzenie oznacza odpowiedzialność za obywateli. Dlatego w rządzie, w Radzie Polityki Pieniężnej, w Narodowym Banku Polskim powinni zasiadać zdolni ekonomiści, którzy będą wiedzieli jakie decyzje podejmować. Nikt nie mówi, że będą to decyzje łatwe, ale czy wizyta w szpitalu jest miła i przyjemna, czy wizyta u dentysty jest usłana różami? A jednak chodzimy i do szpitala i do dentysty.

Tak samo powinniśmy jako społeczeństwo rozumieć decyzje jakie podejmują doktorzy i profesorowie ekonomii. Obecnie jedynym zdrowym narzędziem na wyjście z zaistniałej sytuacji jest podwyżka stóp procentowych, ograniczenie emisji pustego pieniądza kreowanego przez Banki. Efekt ten choć bolesny w horyzoncie od roku do 2 lat spowoduje obniżkę cen i wartości aktywów, dzięki czemu nasza pensja będzie starczała na więcej niż jest to obecnie. Co bowiem z tego, że co roku zarabiamy więcej, dostajemy kolejne dziwne tarcze wspierające, jeśli starcza nam na coraz mniej. Co bowiem nam po świecie, gdzie ceny zwykłych mieszkań w Elblągu czy innych miejscowości warmińsko-mazurskiego sięgają czasem prawie miliona złotych na które trzeba zaciągnąć kredyt z odsetkami.

Niestety, sytuacja w Polsce związana ze wrostem stóp procentowych oraz lawinowym wystrzałem inflacji pokazały, że w polskim rządzie i instytucjach nie ma ekonomicznych autorytetów, co wróży finansową katastrofę nie tylko pojedynczych obywateli, ale całego kraju!

Od wielu lat większość ekonomistów przestrzegała, że nadmierna ilość pieniądza na rynku to prosta droga do gigantycznej inflacji. Politycy i państwowe instytucje były głuche na te apele. Jeszcze w zeszłym roku przy zerowych stopach procentowych Prezes NBP nie prognozował drastycznych podwyżek stóp procentowych, ani wzrostu inflacji. Co BARDZO WAŻNE wypowiadał już te słowa wiedząc o tym jak duże pieniądze w skutek tarcz antycovidowych zostały wpompowane w rynek.

Czy jednak kuriozalne decyzje polityków zwalniają z odpowiedzialności zwykłego obywatela? Absolutnie nie….

Kryzys ekonomiczny nie powstaje bowiem jedynie z decyzji polityków. Politycy robią przecież przeważnie to co chcą obywatele. Ktoś przecież ich wybiera w demokracji? Kryzys powstaje w dużej mierze na skutek indywidualnych decyzji każdego z konsumentów, klientów. Jeśli obywatele ulegli pokusie wiecznej konsumpcji, braku chęci do oszczędzania to niestety też przyczynili się do bańki inflacyjnej. Z punktu widzenia prawa osoba pełnoletnia powinna być świadoma swoich czynów i konsekwencji z nich wynikających.

Ile zarobił przeciętny Kowalski gdy stopy procentowe spadały… Czy Państwo musi na siłę pomagać kredytobiorcom?

Odpowiedź jest jednoznaczna – nie musi, i wręcz nie powinno. Państwo jeśli rozpoczęło proces podnoszenia stóp procentowych w celu zduszenia inflacji nie może zaledwie po 3-4 miesiącach zapowiadać programu pomagającego w spłacie kredytów. Tak nie rozwiązuje się problemu i kryzysu makroekonomicznego!

To tak jakby chcąc ochronić małe dziecko przed gorącą wodą do kąpieli wlewalibyśmy na chwilę zimną wodę, po czym po 3-4 minutach dolewali nagle wrzątek – tłumacząc dosłownie bez ekonomicznych mądrości.

Owszem wielu kredytobiorców może czuć trudną sytuację. Szczególnie Ci, którzy zaciągnęli kredyty w ciągu ostatnich 2 lat. Czy jednak chcąc pomóc osobom z 2 ostatnich lat należy wywracać cały rynek bankowy do góry nogami oferując chęć wsparcia większości, która ma kredyt hipoteczny….

Co bowiem z tymi co w ostatnich kilkunastu latach płacili zdecydowanie niższe raty niż mieli zapisane w swoich umowach bankowych w dniu podpisania umowy kredytowej.

Zobaczmy przykład poniżej – ile skorzystał przeciętny Kowalski na obniżce WIBOR!

Kowalski wziął kredyt w 2008 roku – 400 000 PLN na 30 lat , marża banku 2,5% przy WIBOR 3M

Rata w 2008 roku przy WIBOR 3M: 6,56% wynosiła ok. 3200 PLN/m-c

Od 2015 roku WIBOR3M wynosi poniżej 1,65%. Załóżmy, że przez 7 lat przeciętny Kowalski płacił więc kredyt na poziomie WIBOR 3M = 1,65%. Jego rata od 2015 roku wyniosła więc ok. 1950 PLN/ m-c

Oszczędności Kowalskiego na obniżce WIBOR 3M od 2015 roku wynosiły ok. 1250 PLN miesięcznie!

Przemnóżmy teraz to przez 7 lat – 84 miesiące * 1250 PLN miesięcznie = ok. 105 000 PLN oszczędności!

Jak widzimy przeciętny Kowalski, który zaciągnął kredyt w 2008 roku mógł zaoszczędzić na spadku WIBOR od 2015 roku ponad 100 000 złotych w zaledwie 7 lat.

Czy teraz takiej osobie, która te pieniądze mogła odłożyć sobie na trudniejsze lata w spłacie kredytu Państwo ma pomagać w spłacie kredytu? Czy takiemu Kowalskiemu należy się teraz kolejna obniżka WIBOR, udzielenie wsparcia na spłaty rat przez najbliższe 3 lata lub dając mu możliwość kolejnych wakacji kredytowych? Gdzie tu sens, gdzie logika?

Pomysły polityków doprowadzą tylko do tego, że chcąc pomóc tym co kredyty już mają, problemy w zaciągnięciu kredytów będą mieli Ci co kredyty dopiero chcą zaciągnąć. Banki bowiem już teraz liczą gorzej zdolność kredytową, a jeśli rząd wymusi na nich zamianę wskaźnika WIBOR na niżej oprocentowany to po prostu podniosą marże banku na wyższy procent dla nowych klientów.

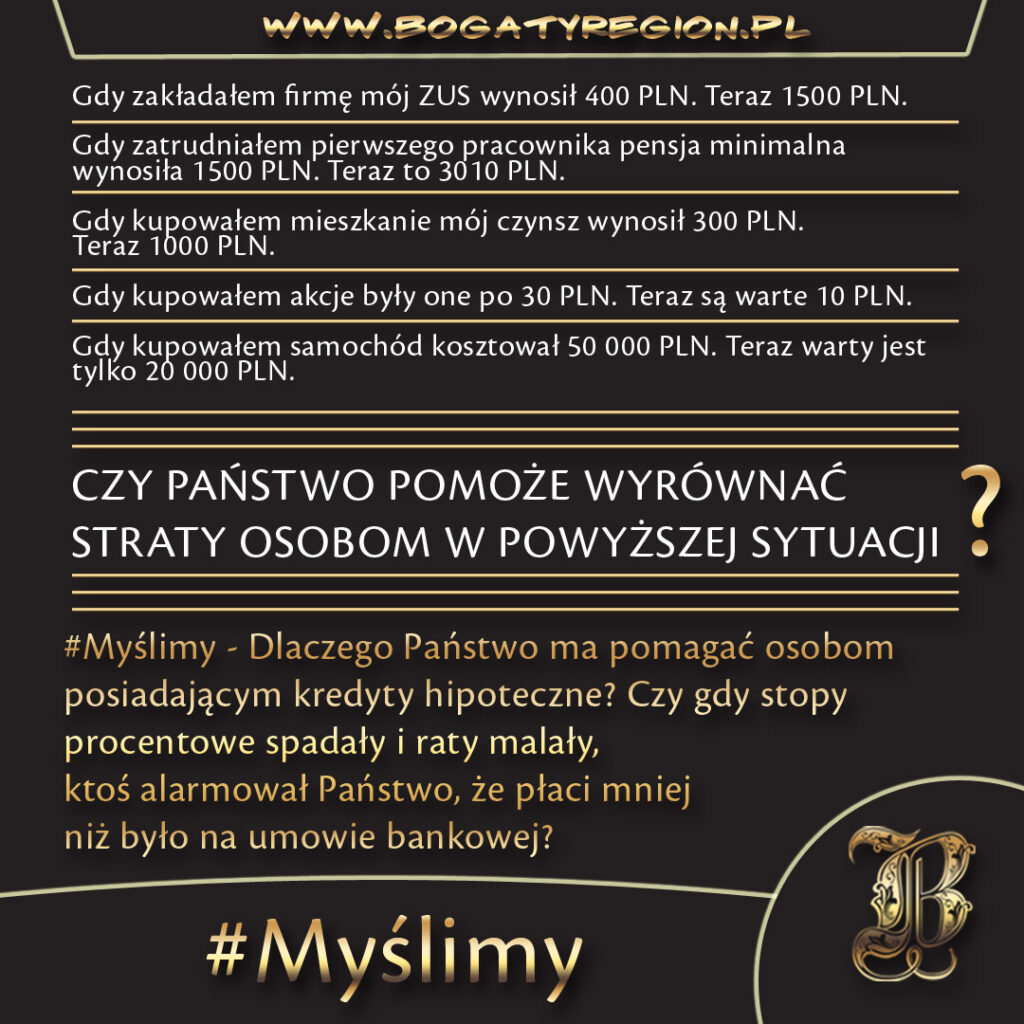

Jeśli Państwo miałoby serce to pomogłoby też ciężko pracującemu przedsiębiorcy w jednoosobowej firmie, małym firmom rodzinnym, które muszą płacić potężne ZUS-y za zatrudnianych pracowników czy tym którzy chcąc zarobić na swoje rodziny lub kupno domu ponieśli straty na inwestycjach, które podjęli. Tu jednak pomocy brak bo przecież ktoś musi być dojną krową na te wszystkie dobroduszne pakiety pomocowe, które są dziurawe bardziej od szwajcarskiego sera!